这几天大资本配资,一个多年好友和我抱怨:

“我好穷啊,从去年到今年竟然没存下一分钱。”

当我问他“钱都花去哪儿”时,他又说:

“不知道啊,花着花着就没了。”

这已经不是我们俩第一次有这样的对话了。

事实上,朋友有一份不错的收入,也不是个高物欲的人。

正常来说,不该存不下钱。

但他总是“莫名其妙”就把钱花光了:

要么是随手开通不同平台会员;

要么是线上叫车时,从不挑选打车价格;

又或者是只要同事张罗,就跟着出去吃大餐,完全不考虑预算。

我也曾和他说过好多次:

“得记下账,确认自己的钱到底花去了哪里。

得知道什么钱该花,什么钱下次得省。”

但每次都被他当耳旁风了:

“都是小钱,不用那么麻烦。”

结果,等到需要用大钱时,他又来找我哭穷。

恶性循环。

不得不说,经过朋友的事后,十点君发现:

有些人的穷,或许是一时运势使然。

而有些人的穷则是必然的,是可预见的。

线索就藏在他们的习惯里。

大概有不少人和我朋友一样:

对钱没规划、没概念。

花大钱时抠抠搜搜,花小钱时又大手大脚。

花了多少钱,心里没数。

等到年底一算账,才大吃一惊:

钱怎么莫名其妙都没了?

又或者是不考虑自己是否需要,容易冲动消费:

心情不好,花钱;

被直播、广告洗脑,花钱;

看到某东西很火,别人都有,自己也想有,花钱;

结果呢?

买回家不久,就后悔了。

正所谓:

吃不穷,穿不穷,没有计划一生穷。

事实上,我们绝大部分的人,终其一生都不会大富大贵。

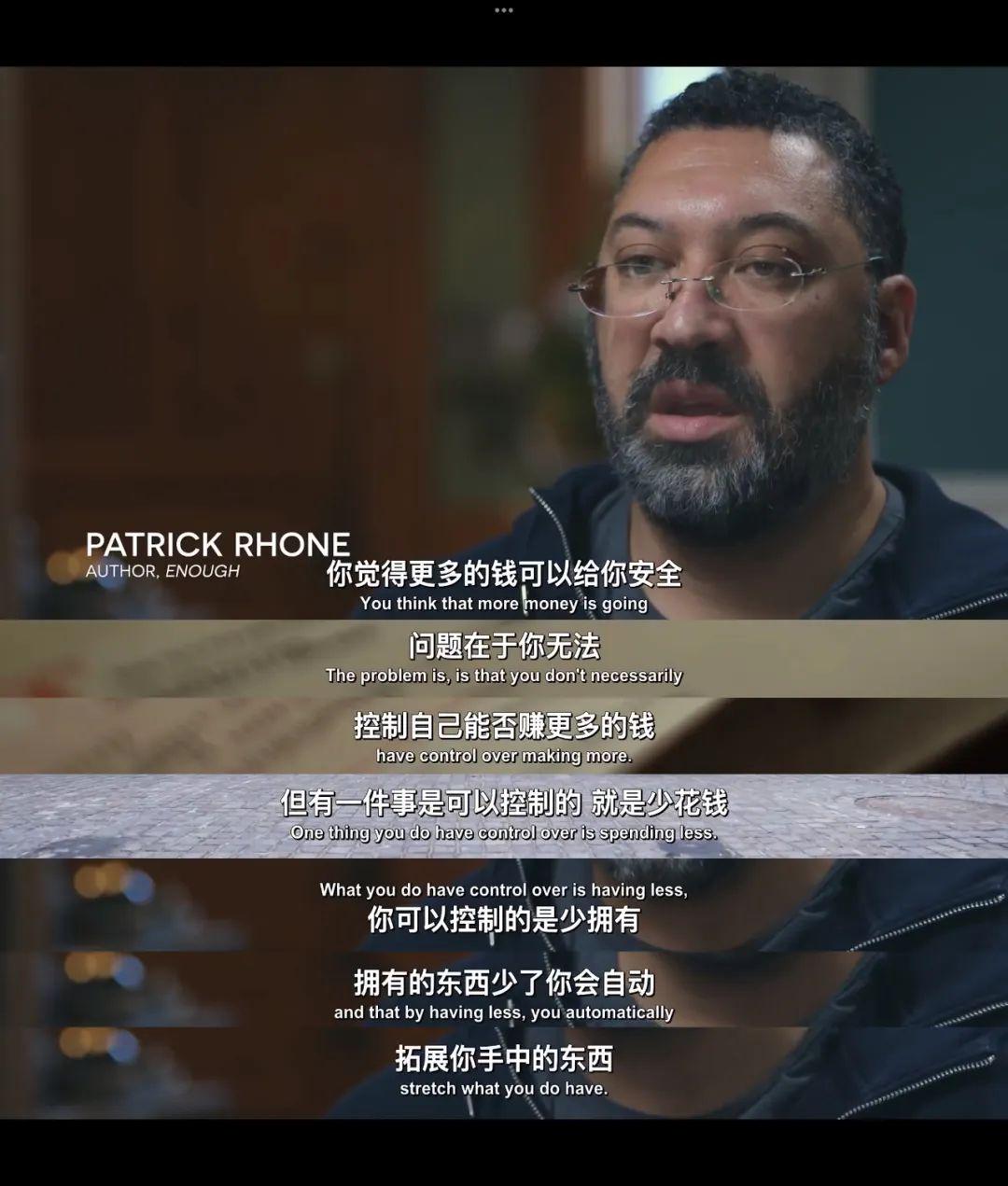

这注定了我们的存款永远有限,不能挥金如土。

而生活的安全感,并不只取决于存款多少,更取决于用钱的智慧。

因此,提前规划是必须的。

十点君总结了以下2个步骤,帮助大家守住钱袋子:

1)记账

通过记账去区分过往开销中大资本配资,哪些是“必需”的,哪些是“非必需”的。

然后,把非必需支出删减30%。

例如把一周3次打车,减少为1次。

一周2次外食,改为2周1次。

等等。

此处计划地越详细,越方便之后的执行。

2)先储蓄,再消费

用“每月收入-必需支出”后,把剩下的钱里的50%存进银行。

其余的钱再拿去消费。

这样就算花钱时再不走心,也不至于太出格。

归根结底,理财的目的不是为了暴富。

而是用理性换自由——

让我们得以用更少的钱,赚更多的安全感与满足感。

守住当下的钱袋子,只是咱们管钱的第一步。

为了长久的有钱花,我们也需要“投资”。

之前网上有个话题很火:

例如,身体有点小毛病,因为怕费钱,非挺着不去看医生或者瞎吃药。

结果反倒拖成大病,要花更多钱去治病。

又或者明明家里有新鲜的饭菜,偏要天天吃剩菜。

以为这是“节省”。

谁知最后把身体吃坏了,遭罪又费钱。

还有现在的一些年轻人,总是抱怨“钱难赚,没机会”,却从不投资自己去学习新技能、新知识,在专业领域深耕。

最终,眼看着别人升职加薪做副业,自己依旧在“没钱”里打转。

以上种种的穷,都源自舍不得为自己长远的利益做投资。

不为健康投资,那病痛就会让你“破产”。

不为学习投资,那么赚钱、升职就会和你拜拜。

《小狗钱钱》中讲过一个故事。

一个农夫每天早上都会到自己的鹅舍中取一只鹅蛋。

有一天,他在鹅舍中发现了一只金蛋。

只要把金蛋卖掉,就能变得比以前富裕许多。

这自然让农夫欣喜若狂。

在那之后,他每天都能在鹅舍中拿到一只金蛋。

但渐渐地,农夫开始变得贪心,抱怨为什么每天只有一只金蛋。

最后一气之下,他把自己的鹅杀了。

从那之后,他一颗金蛋都没有了,又成了穷光蛋。

事实上,身体、技能、知识就是我们的“鹅”,是我们的“本钱”。

照顾好我们的鹅,才能不断有金蛋。

千万别中了巴菲特的“预言”:

“一旦你有了省钱的脑子,就不会有精力培养赚钱的脑子,所以你会穷的很稳定。”

你们有没有过“贪小便宜,反而吃大亏”的经历:

趁着打折买了一堆水果,结果根本吃不完,最后水果全烂掉了;

每次网购为了省几块钱运费,拼命凑单,结果花更多钱买了一堆自己并不需要的东西回家;

舍不得花大钱买个质量在线的好东西,却爱买一堆便宜货大资本配资,结果用不了几天就都坏了。

以上种种,一言以蔽之:

只盯着眼前的一点“省”,却忘了考虑实用性和长期价值。

最终,反而浪费了更多钱。

这几年网上流行的一种消费观,十点君还蛮赞同的:

长期主义。

特指,买东西在精不在多。

拥有的每样东西,都要有目的——

要么有用,要么能带来快乐。

实操时,一般有3条核心原则:

1)确认自己的真需求:只买自己真正需要的东西。

2)不是所有需求,都要用消费解决,更应该充分利用已有的东西。

例如,东西坏了,可以先修,而非扔掉换新。

又或者冬天觉得棉拖鞋不够保暖,可以套上家里已有的羊毛袜,而不是买双新的棉拖鞋。

3)需长期使用的耐用品,像空调、冰箱、洗衣机、冬季大衣等,别贪一时的便宜。

因为多花点钱,保证了质量,不仅能多用几年,也能免去频繁维修的烦恼和费用。

毕竟,贵的东西只在付钱的时候痛一下子,但便宜的东西可能天天让你痛。

你们有没有发现一个规律:

生活中,往往越没钱的人,越在乎面子。

明明兜里没钱,却偏要在请客吃饭时点上根本吃不完的菜,觉得这样才阔气;

宁愿背上负债,也要在儿女结婚时讲排场,和街坊邻居攀比,不然就“没脸见人”;

明明需要用钱,却拉不下脸去催欠钱的人还钱,生怕被人家说“小气、计较”。

就像林语堂曾说:

“有时候,好像争脸是人生的第一要义。”

但用尽全力,把辛苦钱都花给别人看,其实恰恰说明内在的虚弱。

所以才需要外界的羡慕、赞美来自我证明。

而真正体面的人,往往能放下脸面,低头做事。

这样的人,可能穷一时,但绝不可能一直穷。

网友@图爸是一个女装店铺的店主。

之前他的店里积压了几万件女装卖不出去,收入锐减。

想尽办法后,他一个大男人决定穿上女装,开始直播叫卖。

还对网友们“多穿裙子”等要求一一答允。

“只要能卖货,就不丢人。”

不出所料,视频不久后爆火。

滞销的衣服通通被卖掉了,图爸顺利度过经济危机。

很喜欢李嘉诚的一句话:

“放下面子赚钱是懂事,用钱赚回面子是成功。”

我们的精力有限。

该把力气花在真正重要的事情上——

怎么搞钱,怎么存钱,怎么花钱。

成年人唯有先屏蔽外界干扰,学会冷静、专注、理性,才可能靠近财富。

而要面子,是最无用的事。

十点君曾观察到一种现象:

越是没钱的人,越容易相信赚钱是容易的。

而自己没钱只是因为“没踩到风口”或者“运气不好”。

所以,这些人挖空心思地寻找暴富的机会,渴望一夜翻身。

并对靠打工赚小钱不屑一顾,觉得“太辛苦又来钱慢”。

但巴菲特说:

“人生像滚雪球,关键是找到湿雪与长坡,雪球会自己越滚越大。”

湿雪,是指让钱生钱的高效收入。

像投资能涨房租的学区房。

或者学习稀缺技能,培养自己在工作上的不可替代性,让薪水翻倍。

长坡,则指需要积累足够长的时间。

简而言之:

财富的大回报,来源于复利。

即便是巴菲特这样的巨富,从11岁就买了第一只股票。

但他90%的财富也是在60岁之后积累的。

更何况是咱们普通人呢?

不过,也无需把财富复利想的太复杂了。

说白了就是:

积少成多,不小看任何一分钱。

网友小张阿姨的故事就很值得参考。

小张阿姨在2009年成了单亲妈妈。

当时,她每月工资1000,勉强满足温饱。

但她硬是靠节省,每年都会存5000进理财保险,共缴纳了10年。

当2019年结束缴纳后,又把这笔钱“封账”5年。

这样等到去年,就能拿到6万块。

此外,这10几年里小张阿姨随着收入的增长,还陆续买了其他存款保险。

银行里还有两三个长期定期。

这些积蓄零零总总加在一起,共攒了14万。

所以啊,只要“攒住小钱+耐住性子”,财富复利离我们并不遥远。

莫言说过:

“一个人有钱没钱,一看便知。

没钱的人大多有这3个穷习惯——无规划、怕冒险、缺认知。”

的确如此。

财富不是对勤奋的补偿,而是对认知和习惯的奖赏。

所以啊,改变财富状况的第一步:

先改穷习惯。

点个吧,愿我们都能拥有金钱丰盛,心灵富足的生活。

你对钱有哪些经验和体悟呢?无论好坏,都欢迎一起来评论区和大家聊聊~

作者 | 肖肖,心里有人烟,笔下才有眷恋。

主播 | 林溪安,视频号:林溪安。每日清晨和你说早安。

图片 | 视觉中国,网络(如有侵权请联系删除)

嘉正网提示:文章来自网络,不代表本站观点。